Por Alessia Genoves

$70,2 millones USD serán exentos de impuestos, para la construcción de edificaciones de la Fiscalía General de la República (FGR). Se trata de una disposición legislativa recién aprobada, para la gestión de fondos en el proyecto de “Construcción, Equipamiento y Modernización de las Oficinas Centrales de la Fiscalía General de la República (FGR) de El Salvador”. La nueva aplicación que inició con préstamos suscritos con el Banco Centroamericano de Integración Económica (BCIE), busca eximir del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios (IVA) en operaciones de construcción; así como de derechos aduaneros, aranceles y gravámenes.

67 votos legislativos han dado lugar a la aprobación de la nueva disposición parlamentaria. El documento aprobado se encuentra patente en el Dictamen Favorable No. 252 de la Comisión de Hacienda y Especial del Presupuesto, y se trata de las recientes, tratándose de las disposiciones especiales y transitorias para el referido proyecto de construcción. Hay que añadir que las garantías de excepción tributaria no se aplican a gestiones tales como “la exportación o internación de armas de fuego, municiones, bienes para el consumo o uso personal de directivos” (art. 3), entre otras cosas.

#Plenaria111✍🏻 Con 67 votos a favor, emitimos disposiciones especiales y transitorias de carácter tributario para el proyecto de construcción, equipamiento y modernización de las oficinas centrales de la @FGR_SV. pic.twitter.com/jMQPOHDj9D

— Asamblea Legislativa 🇸🇻 (@AsambleaSV) June 21, 2023

Presupuesto de reconstrucción

$70,226,086.48 USD es el monto total que se establece para la ejecución del proyecto. El origen de los fondos tiene lugar en la adquisición de dos contratos de préstamos contraídos con el BCIE, para subsanar los gastos del referido proyecto de “Construcción, Equipamiento y Modernización de las Oficinas Centrales de la FGR”. ContraPunto observa que éste total presupuestario se deduce de dos diferentes operaciones financieras, que quedan patentes en los archivos oficiales de la Asamblea Legislativa:

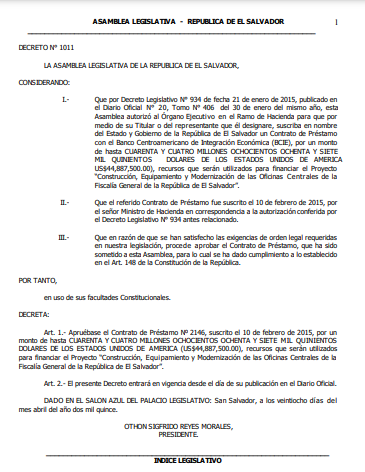

1) $25,338,586.48 USD fueron aprobados del contrato de préstamo No. 2146, asumido entre el Ministerio de Hacienda y el BCIE. El documento se halla patente en el Decreto No. 1011, publicado en el año 2015, bajo la finalidad que precede a la construcción de infraestructuras; y que se encuentra publicado en el Diario Oficial No. 77, Tomo No. 407 de abril del mismo año. Hay que añadir que, en aquel tiempo, el decreto contenía la firma infrascrita del entonces presidente de la Asamblea Legislativa, Otthon Sigifredo Morales, del Grupo Parlamentario del FMLN.

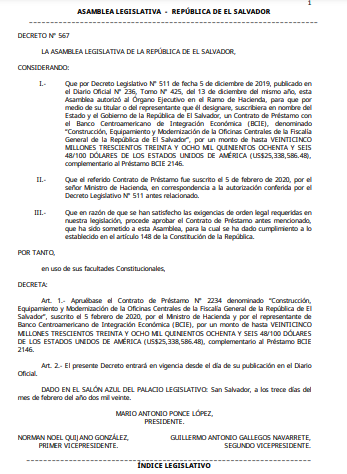

2) $44,887,500.00 USD fueron aprobados del contrato de préstamo No. 2234, también asumido entre el BCIE y Hacienda. Se encuentra patente en el Decreto Legislativo No. 587, que fue aprobado en febrero de 2020. La ratificación, por otra parte, se encuentra publicada en el Diario Oficial No. 39, del Tomo No. 426 del Diario Oficial, que fue divulgado el 26 de febrero del mismo año. El referido decreto contiene la firma infrascrita del entonces presidente de la Asamblea, Mario Antonio Poce, del Partido de Concertación Nacional (PCN).

Condiciones de la Exención de Impuestos

Detalla el Dictamen No. 252 que la exención de impuestos tiene cobertura tanto en la FGR, como en los “contratistas, bus-contratistas y sus proveedores, consultores y supervisores involucrados en la ejecución del proyecto, desde el inicio de sus operaciones (art. 2). La exenciones son:

1) El impuesto al IVA, “por las operaciones locales, internacionales e importaciones que efectúen, de acuerdo con las partidas y cantidades autorizadas para la ejecución del proyecto”.

2) Los derechos aduaneros, aranceles, almacenaje e impuestos que graven la importación e internación de bienes, obras y servicios “necesarios para la ejecución del proyecto en mención”.

“Bienes, obras o servicio cuyo uso sea estrictamente indispensables para la ejecución y conclución de todo el proyecto, incluyendo a los su-contratístas, que guarden estricta relación con el giro del negocio” (art. 3), debiendo estar identificada su “vinculación exclusiva con el proyecto”.

Sin embargo, se añade en el referido Dictamen, que las disposiciones no tendrán lugar sobre la “importación o internación de armas de fuego, municiones, bienes para el consumo o de uso personal de directivos, bebidas alcohólicas, tabaco o similares para socios o personal de la empresa, familiares de aquellos o empresas relacionadas, y bienes del activo corriente”. Se añade que dicha excepción también aplica para “familiares, socios o partes relacionadas de los contratistas o subcontratistas”.

Mientras tanto, a las garantías justificadas exclusivamente al proyecto se añade que en el período tributario de operaciones gravadas, exentas o sujetas “no estarán obligados a observar el mecanismo proporcionalidad del crédito fiscal establecido en el artículo 66 de la Ley del IVA”. Éstas operaciones, exentas del IVA, “deberán ser documentadas por los contribuyentes del citado impuesto, mediante la emisión y entrega de Factura de Consumidor Final Exenta”.

Sin embargo, dichas garantías se aplicarán “sin perjuicio de las facultades de fiscalización y control que deberán ejercer los organismos respectivos” (art. 7). Es decir, aquellos en competencia, como la Dirección General de Aduanas, la Dirección General de Impeustos Internos y la Dirección General de Tesorería del Ministerio de Hacienda, mismas encargadas de emitir los “acuerdos, resoluciones, circulares o instructivos necesarios”.