Por Alessia Genoves

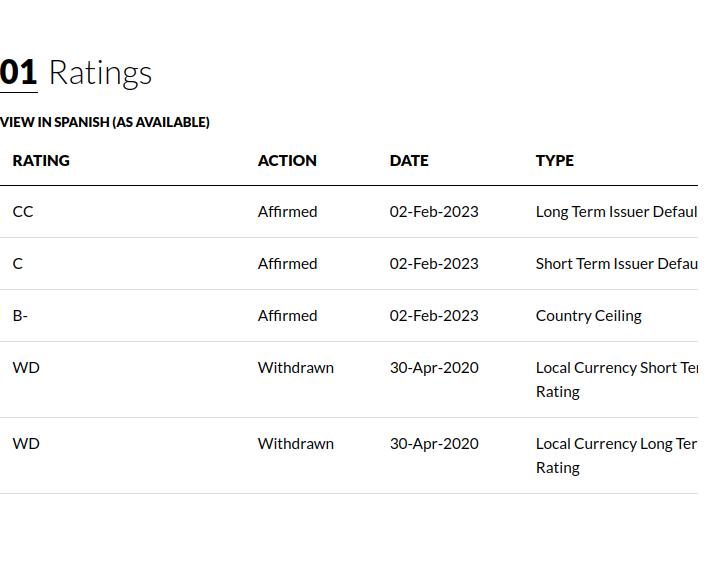

“CC” es la calificación de riesgo que El Salvador adquiere de la agencia Fitch Ratings, en sus finanzas públicas. Ésta ponderación aún la mantiene desde la publicación de su portal oficial, el pasado 22 de diciembre de 2022. Ha sido actualizada hasta el 2 de febrero, pese a que El Salvador ha cancelado la deuda a corto plazo, adquirida por un préstamo de $800 millones de dólares al Fondo Monetarios Internacional (FMI).

Bukele manifestó su interés porque la agencia Fitch redujera la calificación ctediticia, el mismo día en que saldó una fracción la deuda a corto plazo. En ese momento, celebraba una reunión con el corredor de bolsa y reportero, Max Keiser, con la compra de un pastel de Bitcóin. El contexto se traduce en que la agencia ha justificado, entre otras cosas, el resultado de sus análisis tras la adopción del activo digital como moneda de curso legal en 2021.

El Salvador ha asumido otros compromisos económicos, como la aprobación a la Ley Integral de Pensiones, al término del mes de diciembre de 2022. La empresa de calificación JP. Morgan Investment también lo había sugerido, al considerar los riesgos adquiridos a un posible des-financiamiento al fondo de pensiones, por las agencias privativas administradoras de pensiones. Contrario a Fitch, durante 2022 JP Morgan redujo su calificación de riesgo sobre los Índices de los Mercados Emergentes (Embi), pasando de los 27 puntos en julio a los 22.5 puntos en el último trimestre.

Fitch Ratings: CC

Fitch no actualiza la calificación crediticia en el país. Uno de los representantes regionales de la institución, Eduardo Recinos, citó el informe de proyecciones para el año 2023, que fue publicado en diciembre de 2022. La perspectiva general es que el mercado interno tendría un impacto estable. No obstante, como se demuestra en los hechos posteriores, la resolución no considera las variables de el pago de la deuda a corto plazo y de la aprobación de la Reforma Integral de Pensiones.

Recinos, con esa limitante, compartió a la prensa que la afectación principal sería a la industria. No obstante, el informe oficial de la Oficina Nacional de Estadísticas y Censos (Onec) informó que la economía de El Salvador cerró con un Índice de Actividad Económica (IVAE) de 118.9 puntos, superando los 113 puntos de enero de 2020. Ésta condición también implicaría sobre los Índices de Actividad Industrial (IVAI).

IVAI se contraería por una “fuerte influencia sobre su entorno operativo de la baja calificación crediticia del soberano (‘CC’) e inversiones relacionadas”. También indicó que éstas condiciones se verían afectadas por un crecimiento “menor al promedio para el resto de países centoramericanos, pero también a la absorción de un impuesto de 5% sobre las sumas aseguradas de todas las líneas de seguros”.

El representante de Fitch no detalló qué condiciones políticas podrían generar una absorción en un impuesto del 5% de los seguros. Sin embargo, el informe de diciembre de 2022 fue publicado 2 días después de que la Asamblea Legislativa aprobara, con 67 votos a favor, la Ley Integral del Sistema de Pensiones. La expectativa macro-económica de ésta legalización tampoco está detallada en el informe.

Calificación de seguros

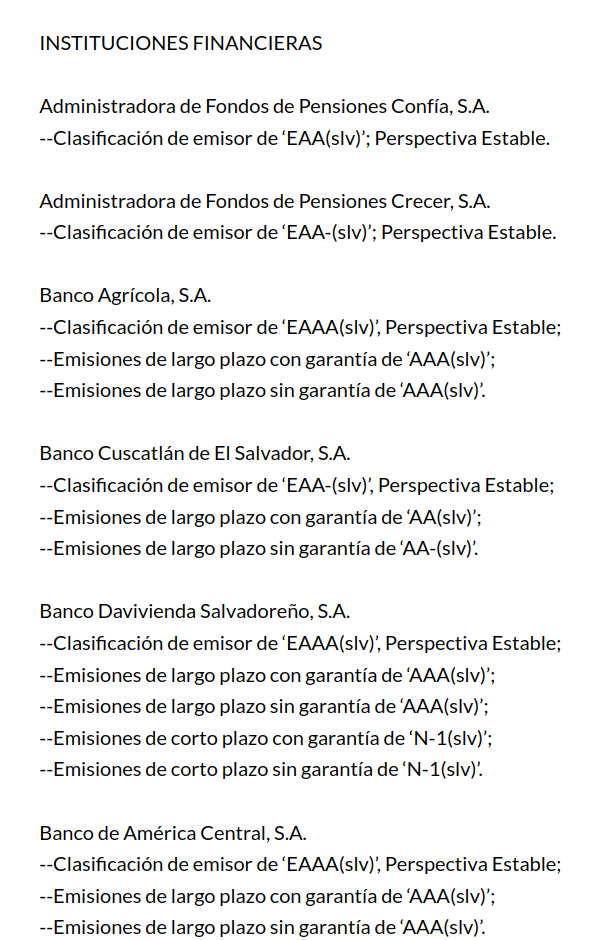

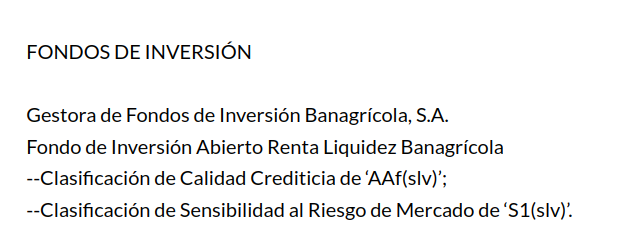

“Perspectiva estable” es la calificación crediticia que comparte Fitch sobre diferentes sectores de la economía. Particularmente, sus valoraciones sobre las instituciones financieras abarcan sobre las Administradora de Fondos de Pensiones Confía S. A y la Administradora de Fondos de Pensiones Crecer S,A, con la clasificaciones EAA-(slv).

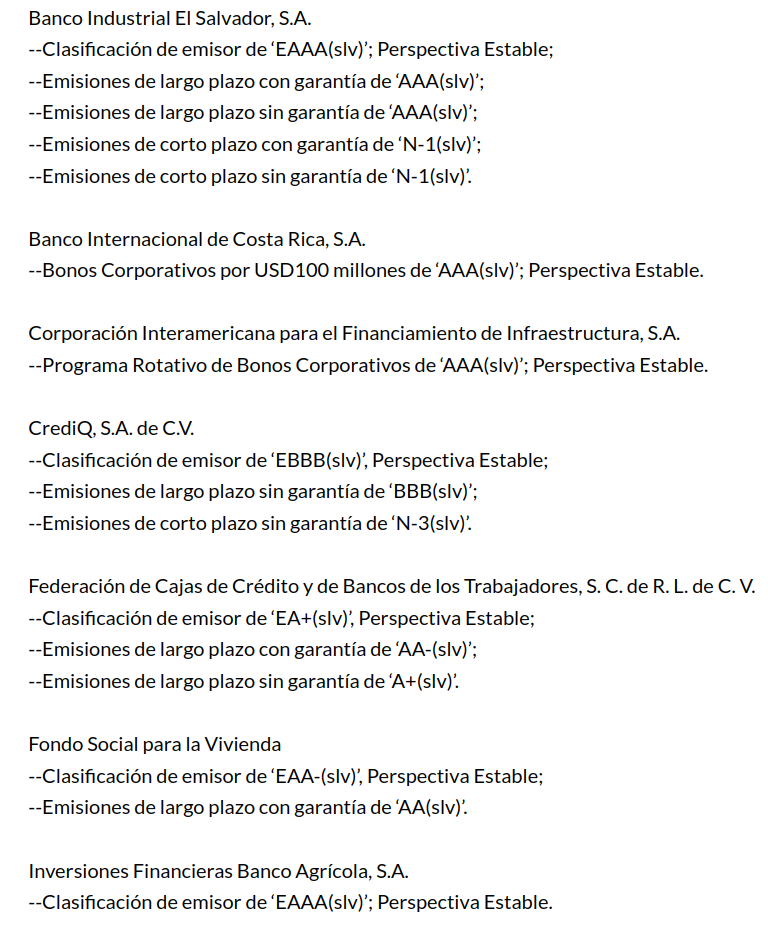

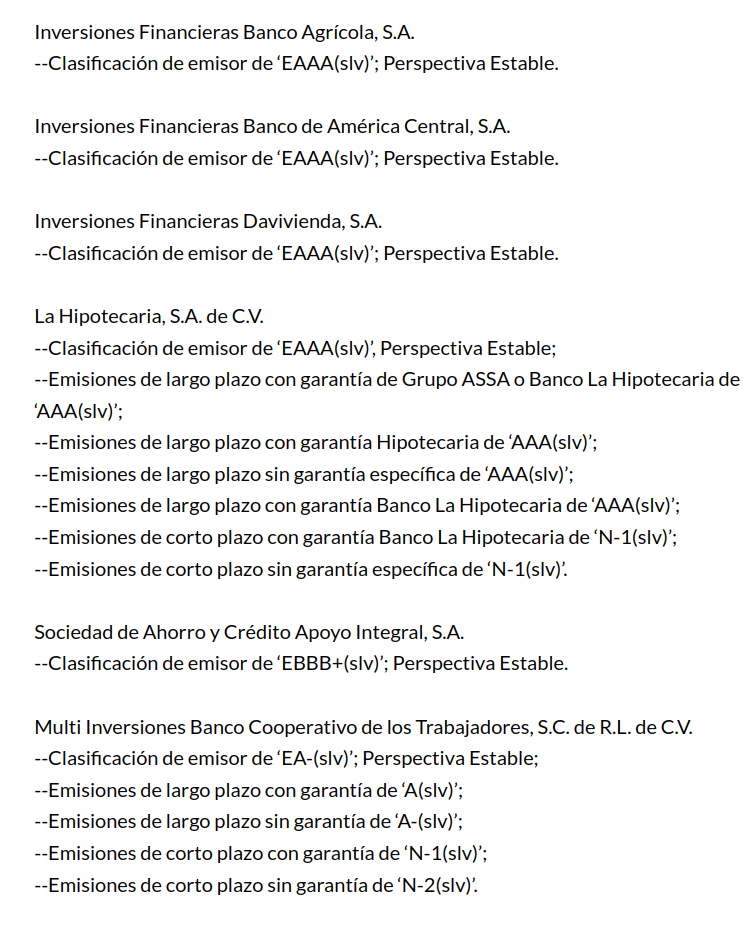

Las instituciones bancarias también adquieren las calificaciones AAA(s/v), en empresas como Banco Agrícola, Banco Cuscatlán, Banco Davivienda Salvadoreño y Banco de América Central; así como Banco Industrial de El Salvador, todas sociedades anónimas. Las mismas calificaciones adquiere el Banco Hipotecario.

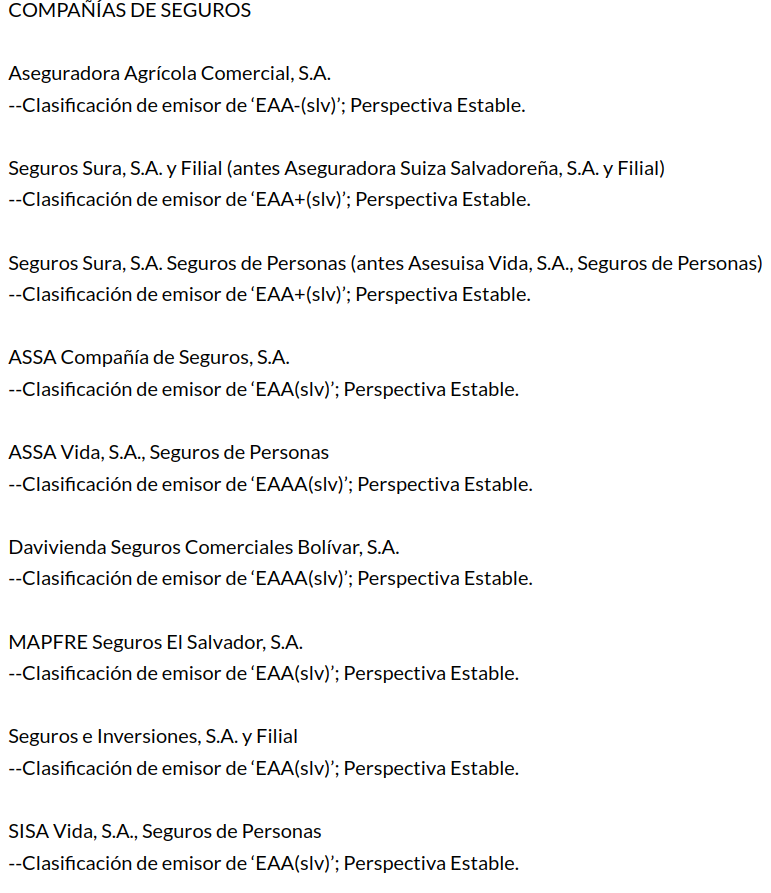

Por otra parte, las compañías de seguros adquieren calificaciones distintas. De hecho, todas obtuvieron la de EAA, con una perspectiva estable, una condición que circunscribe a instituciones como la Aseguradora Agrícola Comercia; Seguros Sura, Seguros Sura de Personas; Assa Compaía de Seguros S.A; Assa Vida S.A Seguros de Personas; Davivienda Seguros Comericiales Bolivar entre otras, y todas sociedades anónimas.

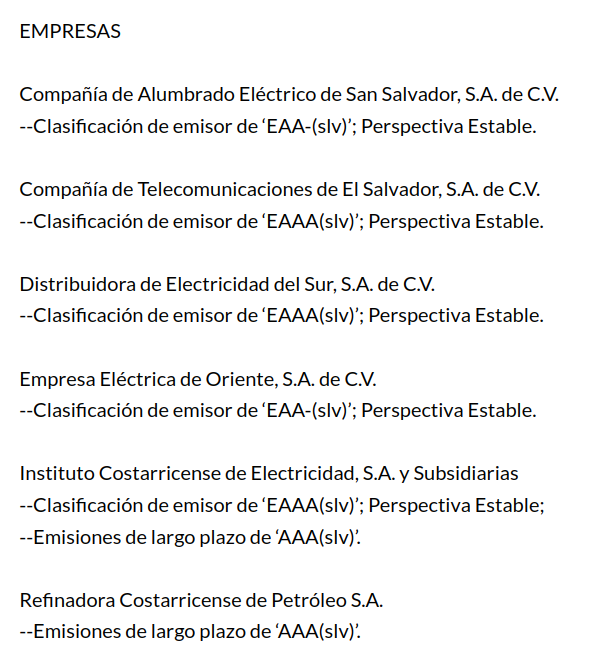

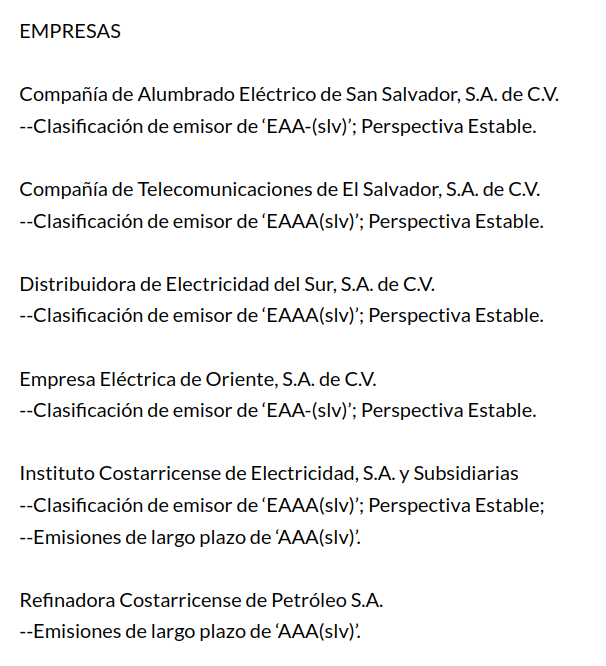

Empresas como la del Compañía de Alumbrado Eléctrico, la Compañía de Telecomunicaciones de El Salvador; la Distribuidora de Electricidad del Sur y la Empresa Eléctrica Oriente mantienen las calificaciones EEAAA, definidas como estables por la agencia. También la comparte el Instituto Costarricense de Electricidad y la Refinadora Costarricense, todas de capital variable, con el atenuante de tener calificaciones de largo plazo AAA; es decir, consideradas como confiables al pago de deuda.

Otras calificadoras

22.56 puntos es el valor adquirido por El Salvador, en los Índices de los Bonos de los Mercados Emergentes (Embi). El resultado, que es la relación entre los bonos locales y los bonos del Tesoro de Estados Unidos, es el más alto de Centro América; no obstante, ha demostrado una contracción respecto de la calificación atribuida por la empresa JP Morgan en junio de 2022, que era de 28 puntos.

El Salvador es aún el país con mayor riesgo financiero de la región, y no exclusivamente por JP Morgan. Standard And Poor`s (SP500) han consignado al país una clasificación CCC+. En último término, la agencia Moody´s Investor Services ha consignado al país una calificación de Caa3. Estas evaluaciones contratan con las del resto de países centroamericanos hispanohablantes; cuyas calificaciones no son superiores a B+ (estable); ni inferiores a BBB+ (negativo, según SP500).

Entretanto, El Salvador acumula una deuda pública de $23 millones de dólares, que según el BCR representa el 80.5% del PIB. Aunque éste dato corresponde al saldo acumulado hasta el mes de marzo de 2022, se afirma que ésta habría crecido hasta el 5.5% respecto al mismo período del año anterior. Hasta esa fecha, de hecho, el 80% de la deuda heredada provenía de los préstamos incurridos por los gobiernos predecesores (ARENA y FMLN).