Por Alessia Genoves

$6,000,000 dólares serán administrados por el Centro Nacional de Registros (BCR), para el pago de la amortización de un contrato de préstamo con el Banco Hipotecario de El Salvador S. A. El dinero forma parte de los excedentes fiscal de éste año, y con ello se consigue reformar la Ley del Presupuesto General de la Nación 2022. La actividad financiera fue aprobada en la Sesión Plenaria Ordinaria N.º 79 de la Asamblea Legislativa, por 71 votos a favor.

Gastos administrativos, asistencia técnica y uso de laboratorio, como gestión financiera del uso de fondos justificarían la distribución de los gastos. En particular, el BCR debía satisfacer el interés ciudadano la administración de catastros, persiguiendo «“el objetivo de que desarrolle varios proyectos como mejoras del “Sistema de Información Geográfico para levantamiento y actualización del catastro nacional”», informó.

Deuda

$20 millones de dólares habría adquirido el BCR, del préstamo del Banco Hitecario, a partir de la suscripción del préstamo de la fecha del 24 de septiembre del año 2021. Las deudas por amortización responde a $6 millones de dólares, misma cantidad que registraría el BCR en excedentes, que habría previsto hasta julio 2022.

$4,300,000 dólares, por tanto, se habrían realizado en el primer desembolso, por parte del Banco. De esos fondos, el saldo pendiente de pagos era de $2,148,541 dólares. El segundo desembolso, por otra parte, se gestionó con un ingreso de $4,700,000 dólares; totalizando, entre el primer y segundo préstamo, un saldo pendiente de pago de $6,848,541 dólares hasta el último trimestre del año.

Amortización

$6,000,000 dólares es la cantidad que el BCR habría determinado, como el dinero “que tiene la capacidad de amortizar anticipadamente”. El propósito de dicha aplicación de presupuesto es el de “generar ahorros en concepto de intereses, mejorar la administración del flujo de caja futuro de la entidad y liberar garantías otorgadas”, según se manifiesta en el Dictamen Favorable N.º 165, de la Comisión de Hacienda y Especial del Presupuesto.

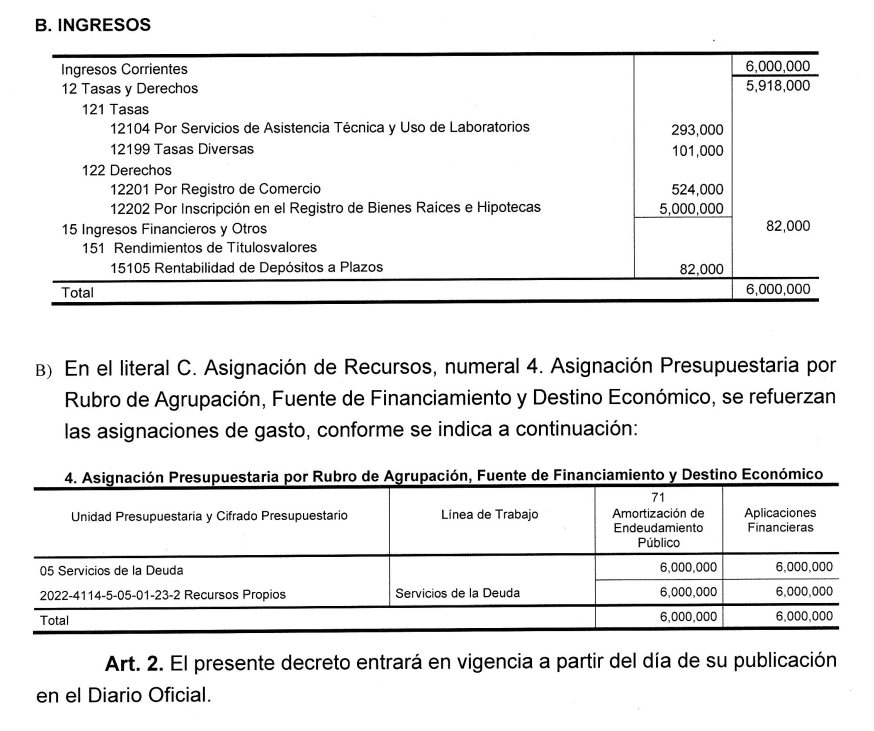

$5,918,000 dólares se establecen en concepto del pago de Tasas y Derechos, dentro de las amortizaciones; otros $82,000 dólares, en concepto de Ingresos Financieros y Otros. El primer flujo de activos se distribuiría en la administración del gasto de $293,000 dólares; así como otros $101,000 dólares en concepto de Tasas Diversas; y derechos, por saldos de $5,524,000 dólares, para el registro de comercio y la inscripción en el Registro de Bienes Raíces e Hipotecas.

Los otros $82,000 dólares se administrarían en el rendimiento de títulos valores; así como en la rentabilidad de Depósitos a Plazos. Por tanto, la asignación presupuestaria por Rubro de Agrupación, Fuente de Financiamiento y Destino Económico es de $6,000,000, de los “recursos propios” del CNR.